Để quản lý sản phẩm trong quy trình chuỗi cung ứng, bạn có thể phân loại và chia nhóm sản phẩm theo nhiều tiêu chí khác nhau như đặc tính sản phẩm, tính chất và cơ cấu sản phẩm, cách định khoản hạch toán kế toán của các sản phẩm. Trong Bisfast, bạn có thể cấu hình nhóm sản phẩm để quản lý sản phẩm dễ dàng hơn.

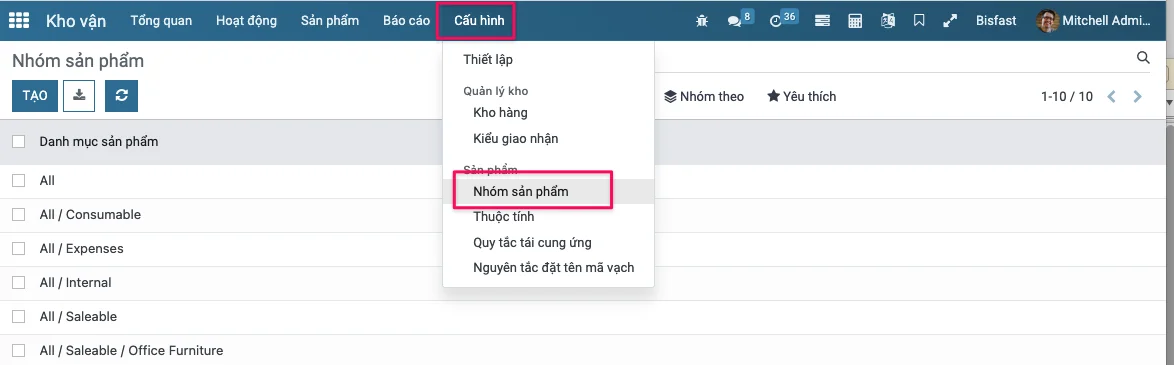

Để truy cập cấu hình nhóm sản phẩm, bạn truy cập Kho vận ‣ Cấu hình ‣ Nhóm sản phẩm.

Mẹo: Bạn có thể tạo danh mục sản phẩm/nhóm sản phẩm từ nhiều phân hệ trong Bisfast như Kho vận, Mua hàng, Kế toán, v.v..

Tạo mới nhóm sản phẩm

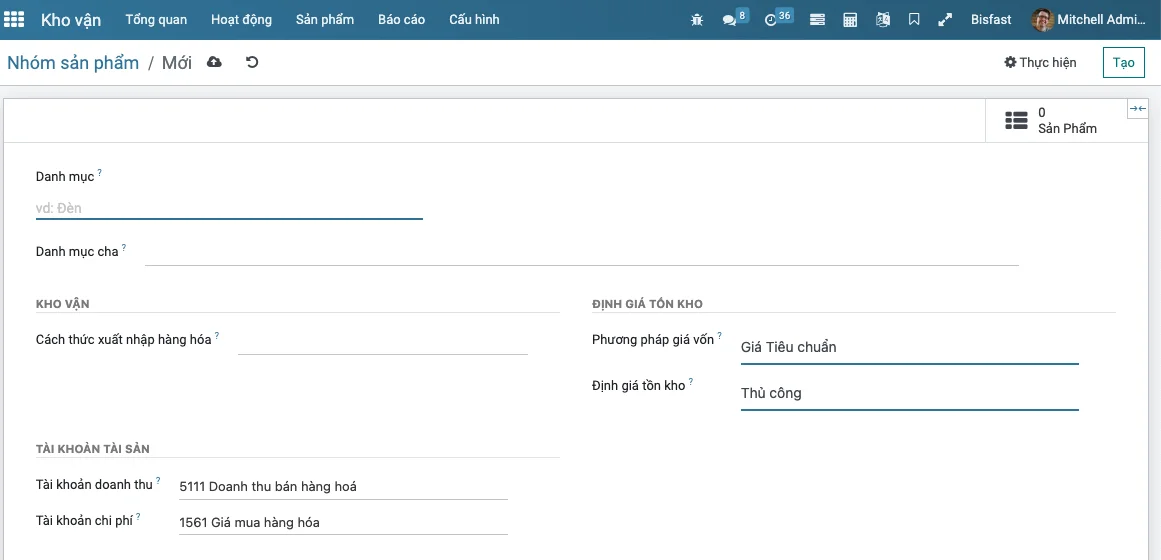

Bước 1: Bạn ấn Tạo để tạo mới và thiết lập các thông tin trên nhóm sản phẩm.

Bước 2: Bạn cần nhập các thông tin sau:

- Danh mục: đặt tên ngắn gọn, dễ hiểu và dễ phân biệt cho người dùng.

- Nhóm cha: nếu nhóm tạo mới này được đặt là nhóm con của một nhóm khác.

- Tuyến hậu cần: tuyến hàng hóa được áp dụng mặc định cho nhóm này để xuất hàng hoá. Nếu không áp dụng có thể bỏ trống.

- Định giá tồn kho:

- Phương pháp giá vốn: tất cả các sản phẩm của nhóm sẽ được lấy theo phương pháp giá vốn này.

- Giá tiêu chuẩn: khi chọn phương pháp này, tất cả các hàng hóa trong nhóm sẽ được ghi nhận theo giá vốn được thiết lập thủ công trên giao diện chi tiết sản phẩm.

- Nhập trước xuất trước (FIFO): giá trị hàng hóa được ghi nhận dựa theo quy tắc sản phẩm nhập trước sẽ được xuất trước và giá trị của sản phẩm cũng được xuất tương ứng.

- Giá trung bình (AVCO): giá trị hàng hóa xuất kho được tính bằng giá trị hàng tồn kho của từng sản phẩm / tổng số lượng hàng tồn kho.

Bước 3: Sau khi hoàn thành, bạn ấn Lưu để lưu thông tin và tạo mới nhóm sản phẩm.

Bước 4: Bạn có thể quay lại danh sách nhóm sản phẩm để xem, sửa hoặc xóa nhóm sản phẩm.

Định giá tồn kho trong kế toán

Trong kế toán, định giá hàng tồn kho là một quá trình quan trọng để xác định giá trị của hàng hóa đang tồn đọng trong kho của doanh nghiệp. Việc định giá này có thể được thực hiện thủ công hoặc tự động thông qua hệ thống kế toán.

Nếu sử dụng phương pháp định giá tự động, hệ thống sẽ tự động tạo các bút toán kế toán kho khi phát sinh các hoạt động nhập, xuất hàng hoặc luân chuyển hàng hóa. Đối với mỗi sản phẩm, người dùng có thể thiết lập các thuộc tính tài khoản, bao gồm tài khoản doanh thu, tài khoản hoàn tiền doanh thu (nếu có), tài khoản chi phí và tài khoản hoàn tiền chi phí (nếu có).

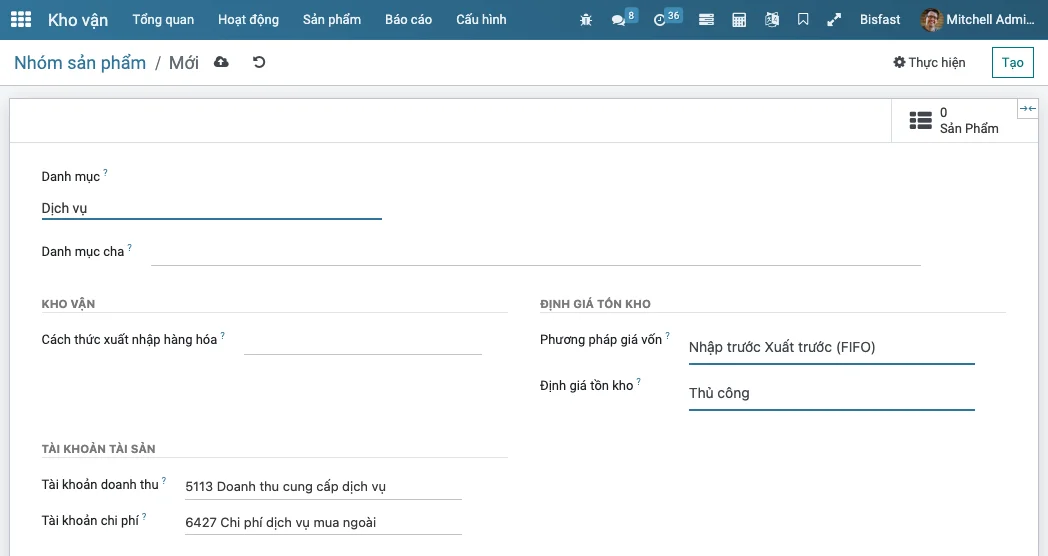

Thiết lập kế toàn tài chính với hàng hoá loại dịch vụ

Đối với sản phẩm kiểu dịch vụ, ta có thể thiết lập tài khoản chi phí là 642, 641, 621, 622 hoặc 627. Đối với sản phẩm kiểu hàng hóa, ta có thể sử dụng tài khoản trung gian như tài khoản 151 để ghi nhận hàng hóa chờ nhập kho. Khi nhập kho, giá trị hàng hóa tồn kho sẽ được đưa vào tài khoản định giá tồn kho như tài khoản 152, 153, 155, 156 hoặc 157.

Ngoài ra, để quản lý các hoạt động nhập, xuất hàng và luân chuyển hàng hóa, ta cần thiết lập các tài khoản nhập kho và xuất kho. Tài khoản nhập kho thường trùng với tài khoản chi phí, ví dụ như tài khoản 151. Tài khoản xuất kho sẽ được sử dụng để ghi nhận giá vốn hàng bán, ví dụ như tài khoản 632.

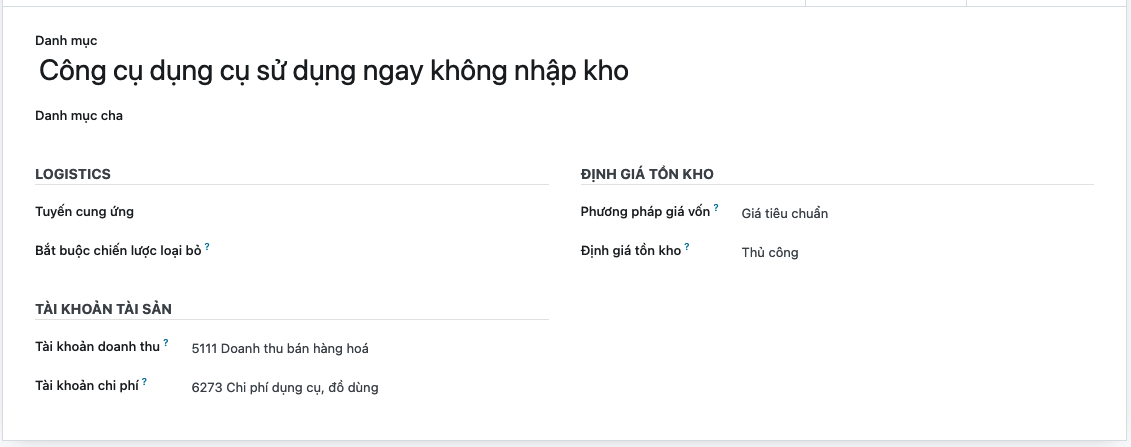

Hình dưới, ví dụ về ghi nhận danh mục hàng hoá dạng Dịch vụ và định giá tồn kho thủ công (vì dịch vụ thì không có vấn đề lưu kho)

Cuối cùng, để quản lý các bút toán kho, ta có thể sử dụng sổ nhật ký kho để ghi nhận các hoạt động liên quan đến hàng tồn kho.

Để hoàn tất thiết lập nhóm sản phẩm, người dùng có thể nhấn nút "Sản phẩm" để xem hoặc tạo thêm sản phẩm cho nhóm.

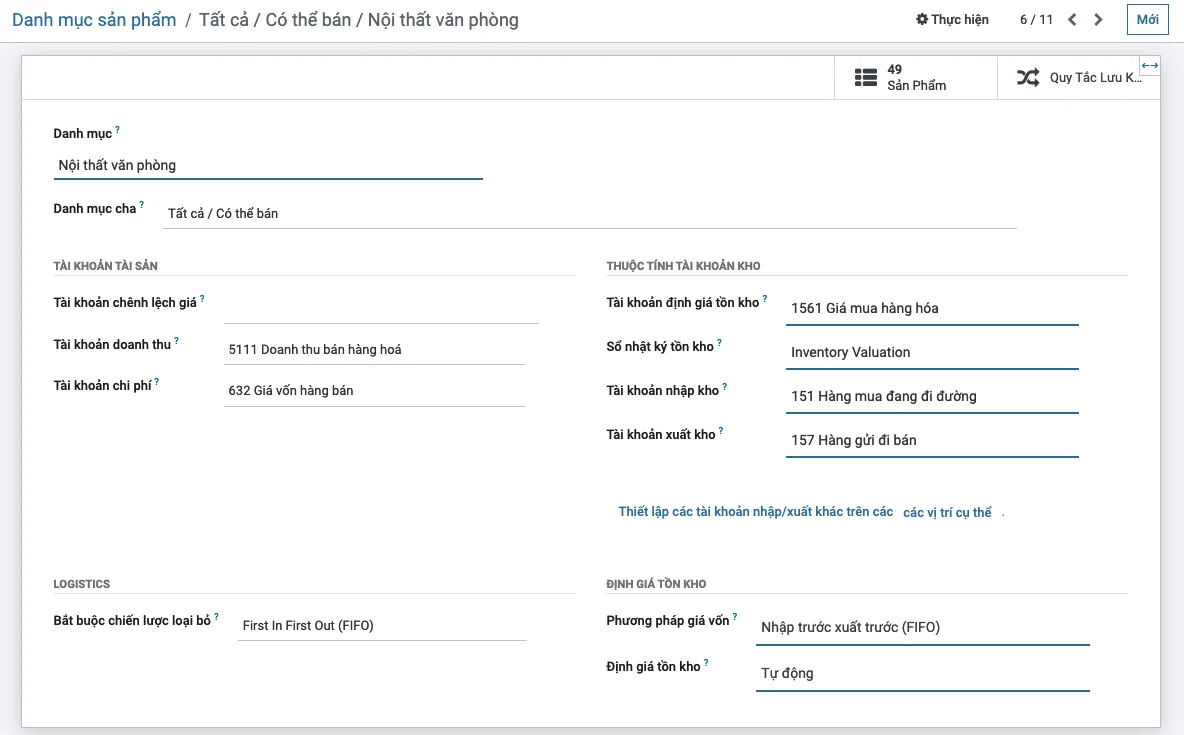

Thiết lập tài khoản kế toán tài chính đối với nhóm sản phẩm là hàng bán có lưu kho

Hình dưới, ví dụ về ghi nhận tài khoản cho hàng hoá có lưu kho

- Trong hình trên, các tài khoản 151 hay 157 tương ứng là các tài khoản trung gian giữa hoá đơn nhà cung cấp và nhập kho, hoá đơn khách hàng và xuất kho. Khi cả 2 nghiệp vụ này đều hoàn thành thì số dư của tài khoản này tự động =0 (nợ = có)

- ý nghĩa của nó là nếu số dư của tài khoản này khác 0 có nghĩa là có 1 hoạt động nào đó chưa hoàn thành, ví dụ số dư của tài khoản 151 mà có thì nghĩa là có hoá đơn nhà cung cấp đã xác nhận rồi nhưng chưa nhập kho hoặc ngược lại,

- Một số kế toán có thể không thích tài khoản 151 thì có thể cân nhắc tài khoản 335 thay vì 151.

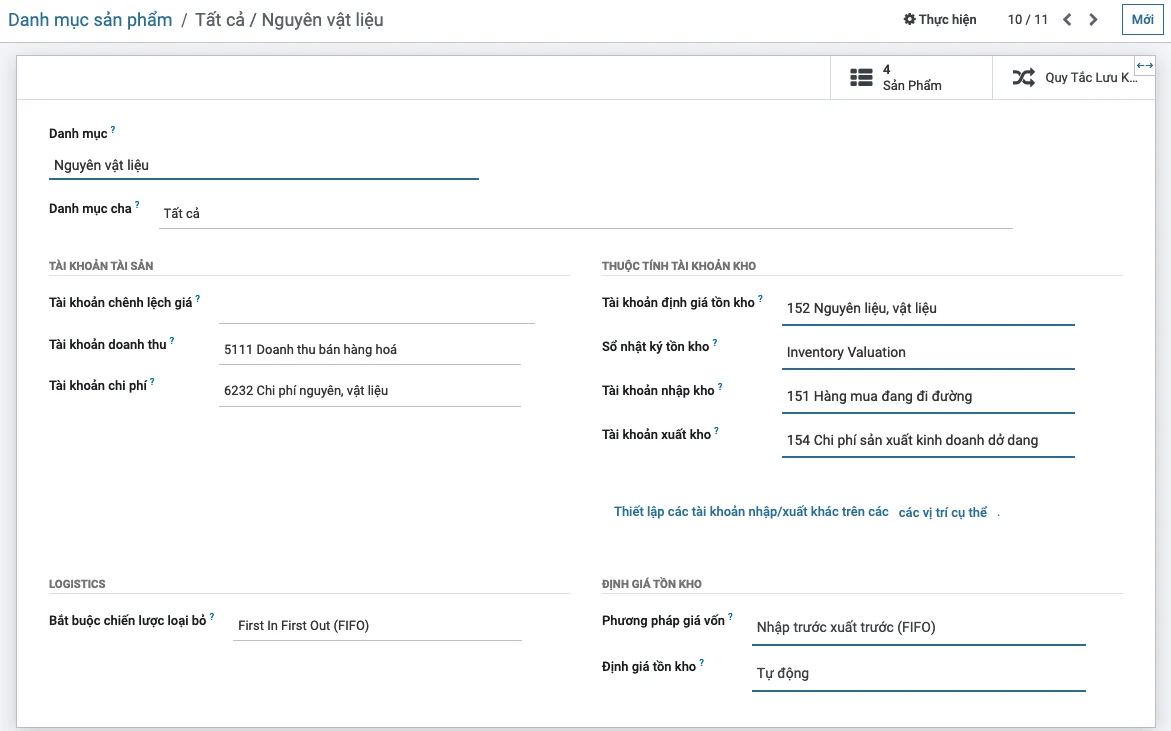

Hạch toán tài khoản kế toán tài chính đối với nguyên vật liệu

dưới đây là ví dụ về hạch toán kế toán tài chính đối với nguyên vật liệu theo phương pháp tự động, các tài khoản chỉ là mang tính ví dụ, tuỳ theo nghiệp vụ và đặc điểm mà ta sẽ cần lựa chọn các tài khoản phụ hợp.

Lưu ý rằng việc chia nhóm sản phẩm nên cân nhắc tới nguyên tắc định khoản kế toán và mục đích sử dụng để đảm bảo phù hợp với quy trình kế toán của doanh nghiệp.

Hạch toán công cụ dụng cụ

Phân biệt công cụ dụng cụ và tài sản

2 khái niệm này rất dễ gây nhầm lẫn và nó có cách hạch toán khác nhau,. Để cho đơn giản nhất và phù hợp với các thông tư của BTC thì ta hiểu như sau:

- CÔNG CỤ DỤNG DỤ: Đối với các công cụ dụng cụ ta sẽ nói tới các tài sản có giá trị dưới 30 triệu và có thời gian sử dụng dưới 3 năm

- TÀI SẢN: Những gì không thuộc phạm vi này thì là tài sản, và tài sản thì cần phân bổ nó theo chu kỳ, vui lòng xem thêm ở phần này: https://bisfast.com/kms/quan-ly-tai-san-trich-khau-hao-chi-phi-tra-truoc-phan-bo-doanh-thu-chua-thuc-hien-133

Phương pháp phân bổ công cụ dụng cụ

có 2 trường hợp, mua về dùng ngay và mua về nhập kho:

Trường hợp mua công cụ dụng cụ về sử dụng ngay

Khi mua công cụ dụng cụ về dùng ngay thì kế toán công cụ dụng cụ cần xác định được bộ phận sử dụng để đưa vào chi phí cho phù hợp.

Vì công cụ là sử dụng dưới 3 năm nên sẽ có 2 loại, loại sử dụng ngay trong 1 kỳ kế toán và loại kéo qua nhiều kỳ kế toán, do đó có 2 cách hạch toán tương ứng:

- Nếu CCDC có giá trị nhỏ và sử dụng trong 1 kỳ kế toán thì kế toán tiến hành ghi nhận chi phí như sau:

Hạch toán theo Thông tư 200 | Hạch toán theo Thông tư 133 |

Nợ TK 623: Chi phí sử dụng máy thi công Nợ TK 627: Chi phí sản xuất chung Nợ TK 641: Chi phí bán hàng Nợ TK 642: Chi phí quản lý doanh nghiệp Nợ TK 1331: Thuế GTGT đầu vào được khấu trừ Có TK 111,112: Nếu doanh nghiệp thanh toán ngay Có TK 331: Nếu doanh nghiệp chưa thanh toán | Nợ TK 154: Chi phí sản xuất, kinh doanh dở dang Nợ TK 6421: Chi phí bán hàng Nợ TK 6422: Chi phí quản lý doanh nghiệp Nợ TK 1331: Thuế GTGT đầu vào được khấu trừ Có TK 111, 112: Nếu doanh nghiệp thanh toán ngay Có TK 331: Nếu doanh nghiệp chưa thanh toán |

- Nếu công cụ dụng cụ có giá trị lớn và sử dụng cho nhiều kỳ kế toán thì kế toán công cụ dụng cụ phải hạch toán vào tài khoản 242 như sau:

Nợ TK 242: Chi phí trả trước

Nợ TK 1331: Thuế GTGT đầu vào được khấu trừ

Có TK 111,112 : Nếu doanh nghiệp thanh toán ngay

Có TK 331: Nếu doanh nghiệp chưa thanh toán

trong odoo bisfast nếu công cụ mua về dùng ngay thì trực tiếp ghi nhận chi phí, là chi phí gì thì tuỳ thuộc vào đặc điểm của công cụ dụng cụ đó.

ví dụ: Khi đó trong nhóm sản phẩm định nghĩa như sau:

Trường hợp mua công cụ dụng cụ về nhập kho

Trong trường hợp này sẽ có công đoạn nhập kho do đó phần định giá tồn kho cần được thiết lập và ta sẽ thiết lập định giá tồn kho theo

- Khi nhập kho, ghi:

Nợ TK 153: Công cụ dụng cụ tăng

Nợ TK 1331: Thuế GTGT đầu vào được khấu trừ

Có TK 111, 112 : Nếu doanh nghiệp thanh toán ngay

Có TK 331: Nếu doanh nghiệp chưa thanh toán

- Khi xuất kho sử dụng, kế toán công cụ dụng cụ cần xác định ngày đưa vào sử dụng và thời gian phân bổ, đồng thời xác định bộ phận nào sử dụng công cụ dụng cụ.

- Nếu CCDC có giá trị nhỏ và sử dụng trong 1 kỳ kế toán thì kế toán tiến hành ghi nhận chi phí như sau:

Hạch toán theo Thông tư 200 | Hạch toán theo Thông tư 133 |

Nợ TK 623: Chi phí sử dụng máy thi công Nợ TK 627: Chi phí sản xuất chung Nợ TK 641: Chi phí bán hàng Nợ TK 642: Chi phí quản lý doanh nghiệp Có TK 153: Giá trị công cụ dụng cụ | Nợ TK 154: Chi phí sản xuất, kinh doanh dở dang Nợ TK 6421: Chi phí bán hàng Nợ TK 6422: Chi phí quản lý doanh nghiệp Có TK 153: Giá trị công cụ dụng cụ |

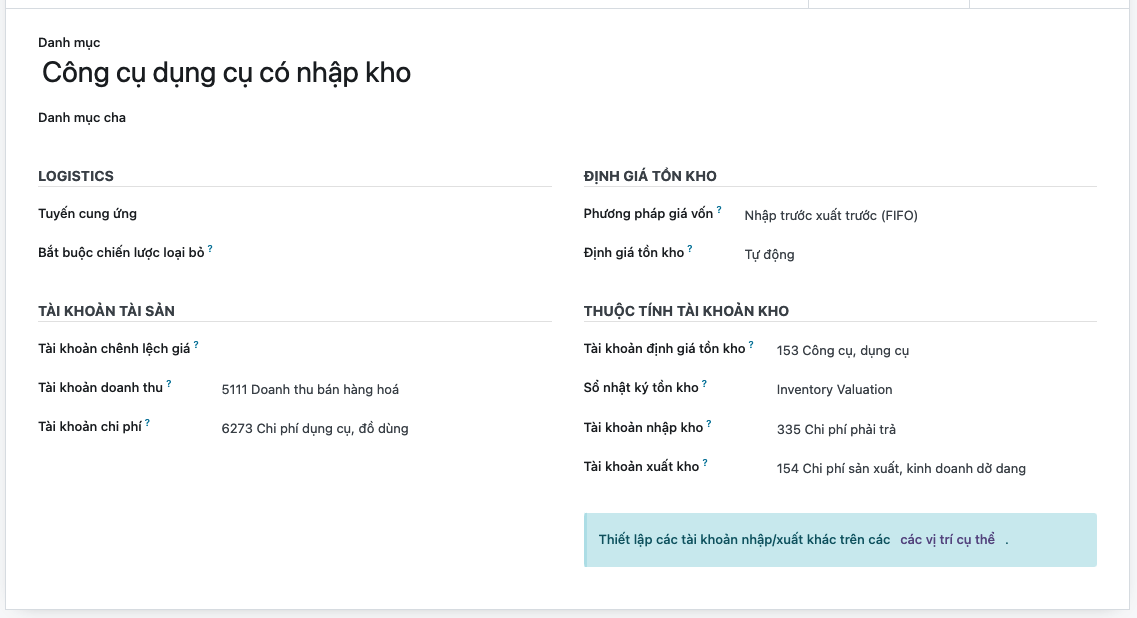

Dưới đây là ví dụ về thiết lập hạch toán đối với nhóm sản phẩm công cụ dụng cụ có nhập kho nhưng không có tính khấu hao.

- Nếu công cụ dụng cụ có giá trị lớn và sử dụng cho nhiều kỳ kế toán thì kế toán công cụ dụng cụ phải hạch toán vào tài khoản 242 như sau:

Nợ TK 242: Giá trị CCDC

Có TK 153: Giá trị CCDC

Về cách hạch toán thì vui lòng tham khảo https://bisfast.com/kms/quan-ly-tai-san-trich-khau-hao-chi-phi-tra-truoc-phan-bo-doanh-thu-chua-thuc-hien-133

To install this Web App in your iPhone/iPad press

![]() and then Add to Home Screen.

and then Add to Home Screen.